Det er over 300 000 foretak i Norge. En liten ekstra kostnad for hver enkelt bedrift kan utgjøre store summer for næringslivet som helhet. Selv i forslag hvor omfanget av forventede virkninger ikke er stort, skal spørsmål 4 i utredningsinstruksen besvares. «Hva er de positive og negative virkningene av tiltakene, hvor varige er de, og hvem blir berørt?» Her får du to eksempler på hvordan man kan beregne kostnadene fra regelverksforslag for berørt næringsliv.

For å gi beslutningstaker best mulig grunnlag for å se de totale konsekvensene av forslaget er det viktig å tallfeste og verdsette kostnader for næringslivet ved nullalternativet, anbefalt tiltak og alternative tiltak. Hvis informasjon om hvor mange som blir berørt eller hvor mye noe vil koste er vanskelig å oppdrive, kan det gjøres et anslag.

Sentrale veiledere å sjekke ut når man skal beregne virkninger av regelverksforslag

Veileder til utredningsinstruksen sier blant annet følgende vedrørende spørsmål 4: «Virkningene bør tallfestes og verdsettes i kroner dersom informasjon om dette er lett tilgjengelig, og de bør oppgis i årlige størrelser for den perioden man forventer at de skal inntreffe. Grove estimater, intervaller eller eksempler er ofte bedre enn ingen estimater og vil ofte kunne høyne kvaliteten på beslutningsgrunnlaget».

I veileder til samfunnsøkonomiske analyser omtales viktige hensyn å ta når det gjelder å tallfeste og verdsette virkninger i kapittel 3.4 fra side 92 og utover. Merk at veiledningen her også er relevant for mindre omfattende analyser.

Nærings- og fiskeridepartementets veileder for utredninger av konsekvenser for næringslivet er et nyttig hjelpemiddel når man skal beregne kostnadene for næringslivet. Se særlig kapittel 2.4.2 fra side 17 og utover.

Eksempel 1: Utvidet rapporteringsplikt for fiskeflåten

I denne saken ble det foreslått utvidet rapporteringsplikt for fiskeflåten fordi myndighetene ønsket bedre datagrunnlag om fangst og ressursbruk i fiskerisektoren. Dette medførte nye utstyrskrav til fiskefartøyene. De fartøyene som ikke oppfylte det nye kravet måtte investere i nytt utstyr og ble dermed pålagt utstyrskostnader som følge av det nye regelverket. Fiskeridirektoratet identifiserte berørt næring og hentet tall fra SSB om hvor mange fiskefartøy som ville bli berørt.

Videre undersøkte de investeringskostnadene for berørt næringsliv ved de ulike teknologiene ved å hente inn prisanslag fra verft og tilbydere av aktuelt utstyr. På denne måten kunne de bruke formel for utregning av utstyrskostnader: Antall berørte x kostnad pr enhet x antall ganger kostnaden betales. Tidsbegrepet som er vanlig å bruke på antall ganger kostnaden skal betales er per år, men dette kan variere fra sak til sak. Tre alternative rapporteringsmuligheter ble presentert med beskrevet nytteverdi for myndighetene og estimerte kostnader for næringslivet.

Regelrådet skrev i sin uttalelse til saken at rådet gjerne skulle sett en klarere anbefaling av tiltak fra direktoratet, jfr. Utredningsinstruksen punkt 2-1 spørsmål 5.

Eksempel 2: Forbud mot enkelte produkter av plast

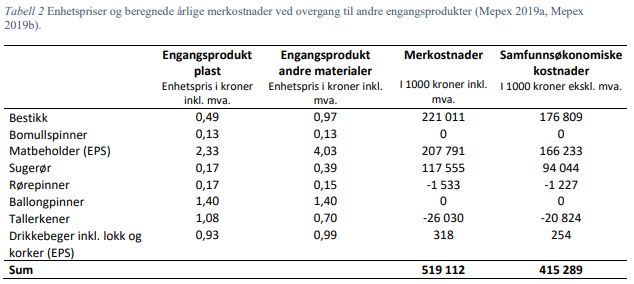

Miljødirektoratet foreslo å forby enkelte produkter av plast for å minske spredningen av plast i naturen. Det var i hovedsak produkter som brukes i matbransjen som bestikk, kopper, tallerkener mv. som ble foreslått omfattet av forbudet. Utredningen støttet seg på en konsekvensutredning utført av eksterne utredere, men selve utregningen er enkel og kan også gjøres av regelverksutviklere.

Utredningen har hentet inn tall på hva en plastenhet koster for bedrifter og private. Videre ble enhetsprisen på alternative ikke-plast produkter beskrevet. Differansen mellom disse er merkostnaden for bedrifter og private. Siden ikke-plast produkter stort sett er dyrere representerer forbudet en økt kostnad for næringslivet som benytter seg av engangsplast. Se tabell nedenfor hentet fra høringsnotatet. Merk at den samfunnsøkonomiske kostnaden er lavere enn merkostnaden. Det er fordi merverdiavgiften (mva.) er fratrukket den samfunnsøkonomiske kostnaden da den er regnet som inntekt for samfunnet.

Enkelte bedrifter har mulighet til å dytte kostnaden over på kundene sine slik at kostnaden for bedriftene blir mindre. Men det er likevel viktig å synliggjøre kostnaden for at beslutningsgrunnlaget skal bli best mulig.

Husk de små bedriftene!

Et viktig moment når man vurderer kostnader opp mot nytte i regelverksforslag, er om små og mellomstore bedrifter blir hardere rammet enn store bedrifter. I begge eksemplene nevnt over, kunne det vært undersøkt om vi kunne oppnådd ønsket nytte ved å unnlate de minste bedriftene fra reglene.

I Storbritannia har myndighetene utviklet en Small and micro businesses assessment test, eller Samba-test. Denne testen skal kontrollere om forslaget kan oppå den samme nytteverdien ved å unnlate de minste bedriftene fra regelverket.